Les « Big Pharma », les start-up et l’innovation : pourquoi Sanofi a perdu la course au vaccin

05 Mai 2021

Article de Vincent Giolito, Professeur EM Lyon, paru le 5 mai 2021 dans The Conversation. Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Quelques mois auront suffi pour que le sentiment national en France, la patrie de Pasteur, passe de l’espoir à la fierté, puis à la déception et à l’amertume quant à la découverte d’un vaccin contre la Covid-19. Au printemps 2020, le président de la République Emmanuel Macron comptait publiquement sur Sanofi, première entreprise pharmaceutique française, pour relever le défi.

Presque un an plus tard, ce vaccin n’a toujours pas vu le jour, le développement ayant pris plusieurs mois de retard. Le groupe espère désormais pouvoir le lancer à la fin 2021.

En parallèle, des vaccins développés par certaines biotechs, ou start-up du secteur de la santé, ont reçu l’homologation et sont aujourd’hui commercialisés. C’est le cas de celui du laboratoire allemand BioNTech, en collaboration avec le géant Pfizer, ou encore celui de la société américaine Moderna.

En France, notons également les avancées de Valneva, jeune pousse de Saint-Herblain, près de Nantes. Le vaccin est actuellement en phase III, dernière étape avant une demande de mise sur le marché. Les doses devraient d’ailleurs être réservées au Royaume-Uni, qui a contribué à financer le développement.

Expliquer le retard de Sanofi par une erreur opérationnelle lors des essais cliniques de phase II (un dosage insuffisant des antigènes) reste cependant largement insuffisant. L’incapacité de la société face à la Covid a des racines plus profondes. En effet, depuis le début des années 2000 et le déclin du rendement des activités de recherche – notamment sous la pression aussi des actionnaires exigeant davantage de dividendes –, les grands laboratoires pharmaceutiques ont progressivement délégué l’innovation à des entreprises plus petites. Ce qui est en cause, c’est donc le raisonnement stratégique qui domine parmi les « Big Pharma » depuis des années.

Leem.org

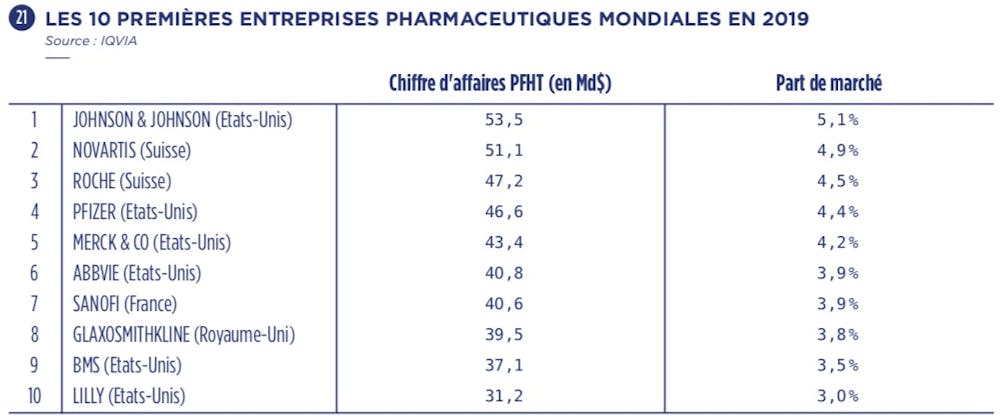

Ce raisonnement n’est en effet pas propre à Sanofi : le groupe n’est que numéro 7 mondial du secteur en termes de chiffre d’affaires en 2019 avec plus de 40 milliards de dollars, et un seul de ses devanciers, Pfizer (4e avec plus de 46 milliards de dollars), a réussi indirectement à se positionner, via sa collaboration avec le laboratoire BioNTech, sur le vaccin anti-Covid. Celui du leader mondial du secteur, l’américain Johnson & Johnson (53,5 milliards de revenus) n’aura rejoint la liste des vaccins homologués qu’en avril, plusieurs mois après le début de la campagne de vaccination mondiale. À titre de comparaison, BioNTech n’avait réalisé que 108 millions d’euros de chiffre d’affaires en 2019, soit presque 500 fois moins !

Création et capture de valeur

Comment expliquer ce raisonnement stratégique qui a conduit à déléguer l’innovation ? Pour le décortiquer, il est nécessaire de modéliser les décisions structurantes d’entreprise à l’aide de deux concepts complémentaires, la création de valeur et la capture de valeur. Une entreprise crée de la valeur lorsqu’elle offre un produit ou un service que des clients achètent. La création de valeur se mesure par ses ventes, son chiffre d’affaires. L’entreprise capture de la valeur lorsque la valeur créée est supérieure aux coûts encourus. La capture de valeur se mesure par le bénéfice de l’entreprise.

Examinons d’abord la création de valeur dans le cas de Sanofi et des Big Pharma confrontées à l’opportunité de développer un vaccin au tout début de l’épidémie il y a un an.

La création de valeur se représente par une équation simple : c’est le nombre de clients multiplié par le nombre de produits vendus à chaque client, multiplié par le prix unitaire de chaque produit, et multiplié par un coefficient de risque.

Création de valeur = nombre de clients x achats/client x prix unitaire x (1–risque)

Certes, le premier terme de l’équation était prometteur – virtuellement toute l’humanité adulte. En revanche, les trois autres termes étaient défavorables. Le vaccin contre la Covid ne serait pas un traitement au long cours – deux doses au mieux ; le prix, qui se négocie avec les autorités sanitaires, serait certainement sous pression au nom de l’urgence humanitaire ; le risque, enfin, était élevé : le Covid pouvait régresser spontanément comme le SARS en 2004, finalement sans opportunité d’affaires pour les Big pharma.

La capture de valeur se représente également comme une équation : de la valeur créée à l’étape précédente on soustrait les coûts variables d’une part, les coûts fixes d’autre part, les deux catégories étant affectées d’un coefficient qui correspond au contrôle que l’entreprise peut espérer exercer in fine.

Capture de valeur = valeur créée – (coûts fixes + coûts variables) x degré de contrôle

Les coûts variables, ceux associés à la production de chaque vaccin, pouvaient être estimés comme relativement bas. À l’opposé, les coûts fixes étaient nécessairement élevés. Il fallait, pour Sanofi et les autres Big pharma, faire aboutir les recherches en accéléré.

Surtout, le coefficient de contrôle était faible. Les laboratoires pharmaceutiques pouvaient difficilement déterminer a priori si elles disposaient de l’expertise nécessaire, et avaient du mal à savoir comment chiffrer l’investissement. En admettant même qu’elles trouvent une solution cliniquement efficace, la production des vaccins pouvait réserver de nombreuses surprises.

Ces deux équations stratégiques expliquent non seulement pourquoi Sanofi n’a pas encore développé de vaccin, mais aussi la bonne place des start-up dans la course aux vaccins par rapport aux grands laboratoires.

Quand la start-up devient le produit

Ces derniers diffèrent largement de l’idée qu’en a le grand public – des firmes qui cherchent et trouvent puis produisent et vendent des médicaments. En réalité, les Big Pharma se concentrent sur la dernière étape, la vente. La production, on le voit avec la Covid, est désormais externalisée dans des pays à faibles salaires.

Quant à la recherche, les labos historiques comme Sanofi n’en font que dans quelques domaines précis, ceux qui promettent le plus de capture de valeur à court terme. Depuis plus de 20 ans, ils n’y investissent que sous une forme indirecte, en l’occurrence le rachat de biotechs.

Le retrait des labos a en effet découvert un champ sur lequel fleurissent de jeunes pousses biotech lancées par des scientifiques, biologistes ou médecins avec parfois le soutien de leurs universités.

Dans ce paysage, les mêmes équations stratégiques de base sont utilisées mais avec des paramètres totalement différents. En particulier, la création et la capture de valeur ne sont pas calculées par les start-up qui cherchent de nouveaux traitements, mais par leurs financiers.

Pour ces fonds de capital-risque qui investissent dans la biotech, le produit n’est pas le médicament, mais la start-up elle-même. Le seul terme important dans l’équation de création de valeur, c’est le prix auquel les financiers pourront la revendre… à une Big Pharma.

Comme leur nom l’indique, les fonds de capital-risque font leur affaire du coefficient de risque ou d’incertitude dans l’équation. Ils orientent les directions de recherche des start-up en fonction des ouvertures dans le portefeuille stratégique de ces clients finaux et n’hésitent pas à fermer les start-up qui ne trouveront pas d’acquéreur.

Les Big Pharma comme Sanofi sous-traitent l’essentiel de leur recherche médicale en entretenant une relation plus ou moins formelle, plus ou moins soutenue, avec un réseau de start-up, dans la perspective d’un rachat éventuel. Dans ce réseautage permanent, il y a des rencontres fortuites et des mariages décidés soudainement sous la pression de l’entourage, comme ceux de BioNTech avec Pfizer, et d’AstraZeneca avec l’Université d’Oxford. Sanofi, pas plus que GSK et Merck, ne se trouvait dans la bonne salle de bal.![]()

Vincent Giolito, Professeur, EM Lyon

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.